扯谈

先入为主。先扯谈一下买房这事,再用数学分析一下怎么贷款比较合理。

买房,可能是很多人一生中很重要的事情。

如果你长期呆在国内,就国内这个形势,买房是真的没得选,这条路你必走。无论是因为通货膨胀,结婚,子女教育等,买房早就不是买房了,买的是相配套的资源,买的是跑赢 CPI (居民消费价格指数),买的是资产保值增值,买的是户口,买的是学区,买的是居住权……那绝对不是钢筋混凝土那么简单了。

理论上说,这是个愚蠢而疯狂的时代。

我觉得靠房地产来带动中国经济发展是畸形的。房地产虽然是中国最大的实业,间接牵扯到各行各业,但无数人日日夜夜拼命干活就为了那一百多平米的房子,大部分人花光了大半辈子的积蓄或几个人的口袋去买一个使用期只有 $70$ 年的房子,想想就有点悲哀。这到底扼杀了多少人的创造力和生活品质了啊。虽然说中国的经济的确是增长很快,但想要达到欧美发达国家的水平也不是一蹴而就的,以我国人民的勤奋和智慧,肯定能赶超欧美发达国家,只是时间问题而已。但还是希望不久的将来,中国的虚拟经济可以赶超实体经济。

但是生于中国,生活于这个时代,我们无法选择。

但作为新时代的年轻人,我们可以被房子压榨,但不能被房子打败。早早地背上房贷会限制你的平台和提升空间。除非你是炒房的。

我们作为年轻人,拥有一套属于自己的房子,可以成为我们拼搏的动力,但实现梦想的过程需要我们看到更远的东西。比房子更有动力的是责任心,拥有希望把事情做好的动力,驱动着去做更多的事情,会得到很大的锻炼。

只盯着房子带来的无穷压力,最后连一套房子都供不起,还把自己的青春过早消耗掉。不值得。

如果盯着能够让自己获得更大提升的机遇与平台,也许到最后,你会发现买房并不是一件难事。

就个人而言,虽然我现在也有能力在老家的市中心买个房子来养老,但是暂时没必要。我想趁年轻时看到更大的世界。不想只局限在一个城市。

打个比方,我们的目标「可以」不是买房,而是如何在一个城市建造起属于自己的大厦。 反正如果你的眼光不在房子上,你可能会活得更好。

无论在一线城市还是十八线小城市,绝大多数人是没有能力(也完全没必要)一次性全额付清的。全款买房可能会把中国里最好的金融杠杆的收益降到最低,因为人民币是会贬值的。如果你是土豪,当我没说。

房贷有两种,商业贷款 和 公积金贷款, 它们的区别是贷款的利率不一样,公积金贷款利率要低一些。

贷款方式又分两种,等额本金 和 等额本息。下面主要计算与分析一下这两种方式的优劣性。

房贷分析前提

不考虑人民币贬值,通货膨胀等不确定因素,纯数据分析。

如果要考虑,大概只能参考历年的数据,自己意会一下了。

但是,完全依照过去的经验去预测未来,说不定就会掉沟里。因为在接下来的 $20$ 多年里,中国的经济不可能再像以前那样增长得那么快了。

贷款方式

贷款方式有两种:等额本金 和 等额本息。

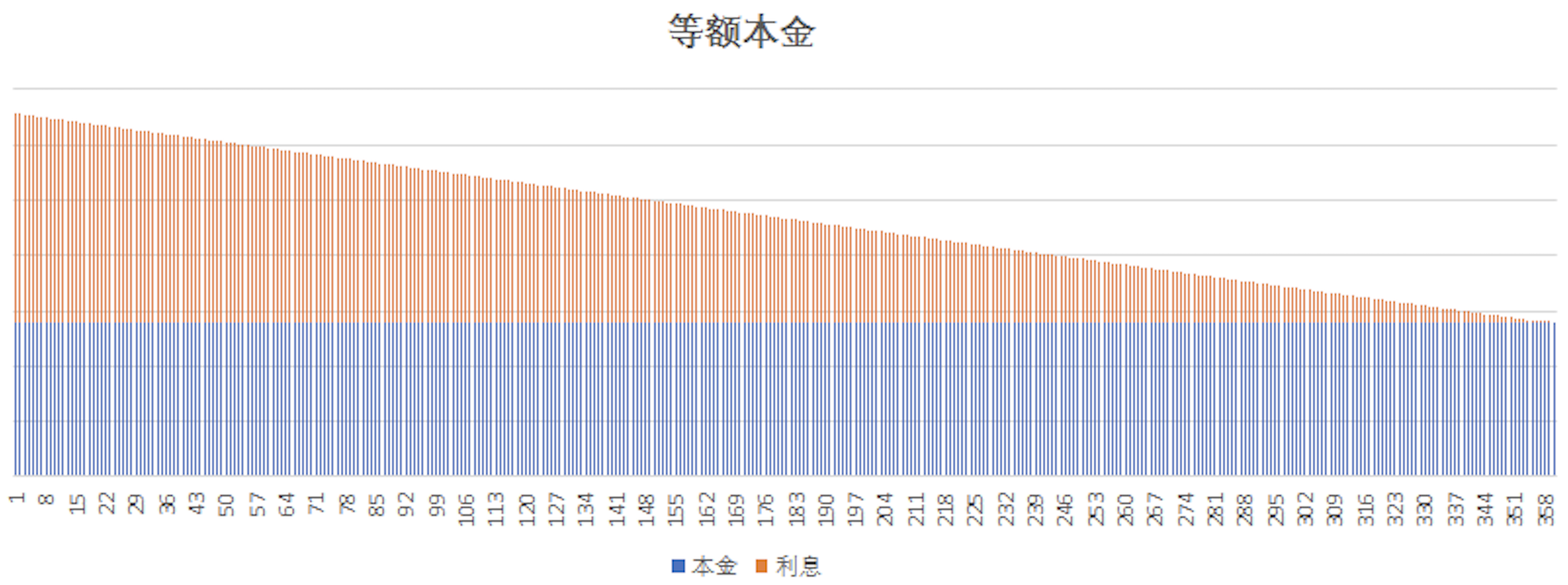

等额本金

等额本金就是:每个月偿还一样的本金,利息按照剩余本金 x 月利率计算。这种贷款情况下,月供会随着本金减少而越来越少。

计算公式也很简单:

$$月还款=\frac{总贷款}{总还款月数}+剩余本金*月利率$$

也可以写成:

$$月还款=\frac{总贷款}{总还款月数}+(总贷款 - 累计已还本金总额)*月利率$$

比如等额本金贷款 $300$ 万,年利率 $4.9$%,贷款 $30$ 年,第 $1$ ~ $3$个月的月供分别是:

$$第一个月=\frac{3000000}{360}+\frac{3000000*4.9\%}{12}\approx 20583$$

$$第二个月=\frac{3000000}{360}+\frac{(3000000-\frac{3000000}{360})*4.9\%}{12}\approx 20549$$

$$第三个月=\frac{3000000}{360}+\frac{(3000000-\frac{3000000}{360} * 2)*4.9\%}{12}\approx 20515$$

$$…$$

直观的柱状图:

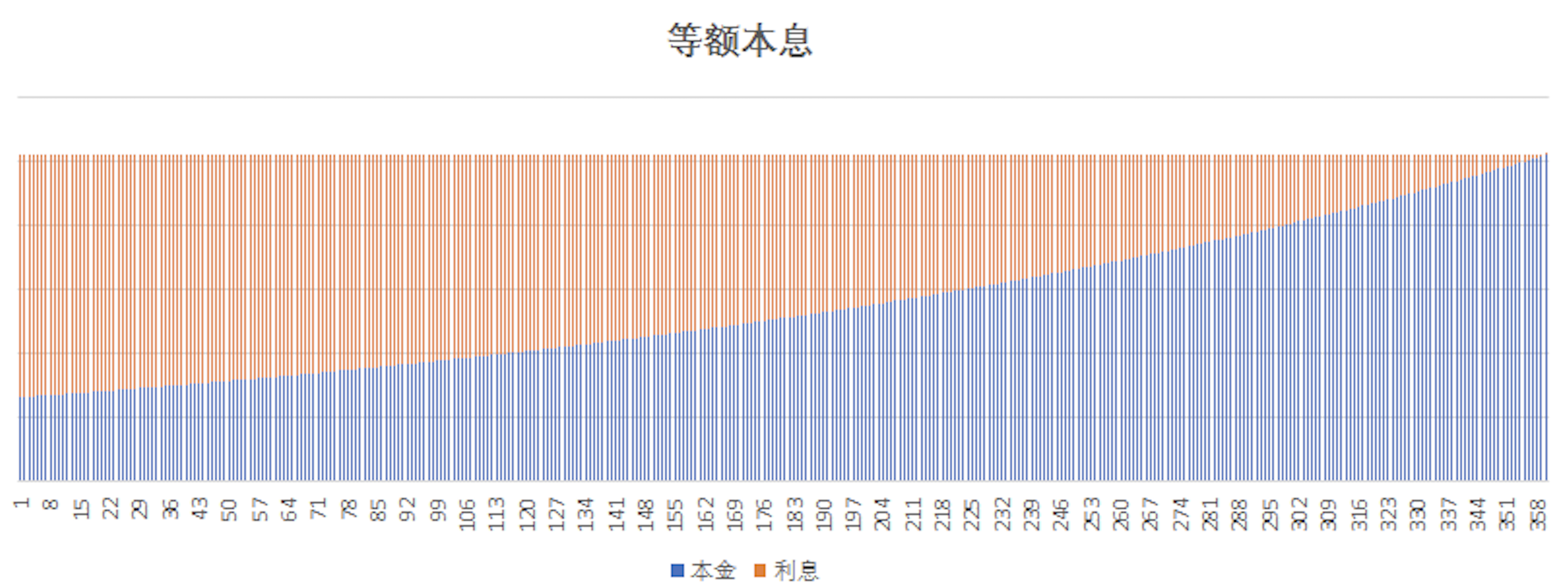

等额本息

现在大部分人都是选择等额本息的贷款方式。因为这种贷款模式下,前期的还款压力会比较小。

等额本息每个月的月供(本金+利息)是一样的。计算公式也比等额本金要复杂。

可以推导一下:

设贷款总额为 $A$,银行月利率为 $\beta$,总期数为 $m$ 个月,每个月供设为 $X$ ,则各个月欠银行的贷款为:

$$第一个月: A_1 = A(1+\beta)-X$$

$$第二个月: A_2 = A_1(1+\beta)-X=[A(1+\beta)-X](1+\beta)-X=A(1+\beta)^2-X[1+(1+\beta)]$$

$$第三个月: A_3 = A_2(1+\beta)-X=A(1+\beta)^3-X[(1+\beta)^2+(1+\beta)+1]$$

$$…$$

因此,第 $n$ 个月欠银行的贷款为:

$$A_n=A_{n-1}(1+\beta)-X=A(1+\beta)^n-X[1+(1+\beta)+(1+\beta)^2+…+(1+\beta)^{n-1}] = A(1+\beta)^n-\frac{X[(1+\beta)^{n}-1]}{\beta}$$

因为还款总期数为 $m$,即第 $m$ 个月刚好把银行贷款还完,因此有:

$$A_m = A(1+\beta)^m-\frac{X[(1+\beta)^m-1]}{\beta} = 0$$

可得:

$$X = \frac{A\beta(1+\beta)^m}{(1+\beta)^m-1}$$

如果是等额本息贷款 $300$ 万,年利率 $4.9$%,贷款 $30$ 年,每个月的月供为:

$$每个月月供=\frac{3000000*\frac{4.9\%}{12}*(1+\frac{4.9\%}{12})^{360}}{(1+\frac{4.9\%}{12})^{360}-1}\approx 15922$$

直观的柱状图:

两种贷款方式的优劣性

等额本金

优势

等额本息

优势

其他对比

- 在前期,等额本金的月供都会比等额本息高

- 不提前还款的情况下,在前期,等额本金的总花费都会比等额本息高,在后期,等额本息的总花费则会更高

- 随时还款时间拉长,等额本息提前还款的总花费会比等额本金提前还款的总花费越来越多